Как я возвращаю часть денег почти со всех своих покупок

Большинство из нас каждый день что-то покупает: продукты, одежду, мебель, технику и так далее.

Но далеко не все знают, что сегодня есть инструменты, которые позволяют законно возвращать себе

часть денег практически с любых покупок.

В этой статье я поделюсь с вами своим опытом и расскажу о тех инструментах, которые позволяют мне возвращать часть денег практически с любых моих покупок.

Сразу скажу, что представители тех организаций, о которых пойдет речь ниже, никогда не выходили со мной на связь с просьбами рассказать о них. Это лишь мой опыт, который может вам пригодиться. Моя выгода от того, что я делюсь с вами этой информацией лишь в том, что если вы, также как и я, начнете ими пользоваться, то они сделают мне бонус, в рамках их партнерской программы. Для меня это будет приятным плюсом за потраченное на подготовку этой статьи время.

Итак, начнем.

Банки

1. Кредитная карта «AllAirlines» от банка Тинькофф

Эту карту я открыл себе в начале 2014 года, и с тех пор она принесла мне примерно 105 000 рублей.

Каким образом?

Здесь принцип очень простой. После получения карты вам сразу становятся доступны 30 000 рублей от банка, которые уже лежат на карте. По сути — это кредит. Но если его использовать с умом, то этот кредит будет не забирать деньги, а наоборот приносить.

Вот, как это работает.

Когда я расплачиваюсь этой картой в магазинах или в интернете, то банк возвращает мне 2% (до 5% за покупку авиабилетов, до 10% за бронь отелей) от большинства покупок обратно на карту, но не в виде обычных денег, а в виде миль.

Например, если я купил в магазине «Икеа» мебель на 40 000 рублей, то банк начислит на мой счет примерно 800 миль. Таким образом, просто оплачивая картой все свои обычные расходы, у меня за год набегает примерно 35 000 миль.

Как эти мили тратить?

Мили можно потратить на компенсацию стоимости авиабилетов любых авиакомпаний, которые вы покупали с помощью этой карты.

Например, если у меня на балансе 35 000 миль, а я недавно покупал авиабилеты, допустим, за 27 500 рублей, то я могу компенсировать эту покупку милями. При компенсации (она делается в личном кабинете на сайте) банк спишет с меня 27 500 миль, а взамен пополнит мой счет на 27 500 рублей.

Таким образом за три года я потратил уже более 100 000 миль.

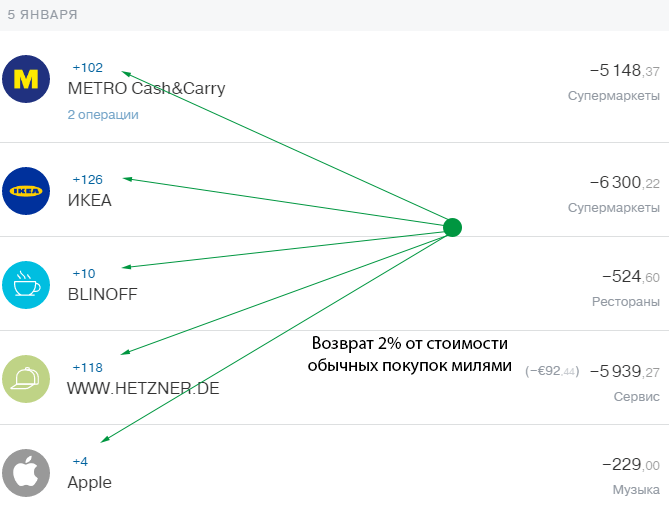

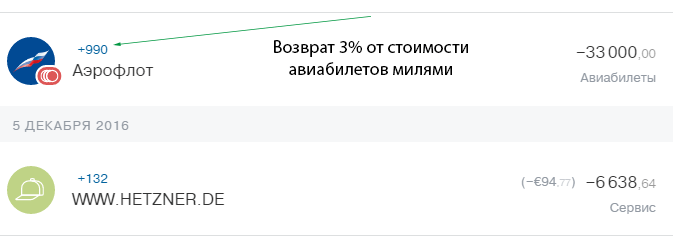

Приведу несколько скриншотов, как это работает. Вот скриншоты из выписки с карты, где видно, что за обычные покупки банк возвращает на баланс 2% в виде миль:

Если покупать через карту авиабилеты, то возврат как правило будет еще больше. В данном случае 3%:

Как видно из скриншотов, я даже за аренду серверов для своих сайтов плачу с этой карты и с каждой оплаты получаю по 132 мили. Получается, что я просто трачу эти кредитные деньги на свои обычные покупки и при этом коплю мили на своем счету.

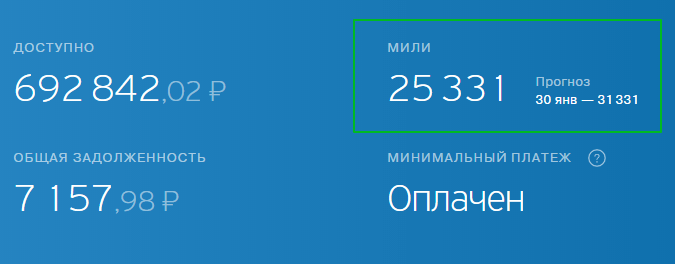

На этом скриншоте из личного кабинета банка видно, что у меня на данный момент накоплена 25 331 миля.

Как я говорил выше, мили можно тратить на компенсацию покупок любых авиабилетов. Например, как только у меня накопится 33 000 миль, я смогу компенсировать покупку авиабилетов, которую делал на сайте Аэрофлота в декабре.

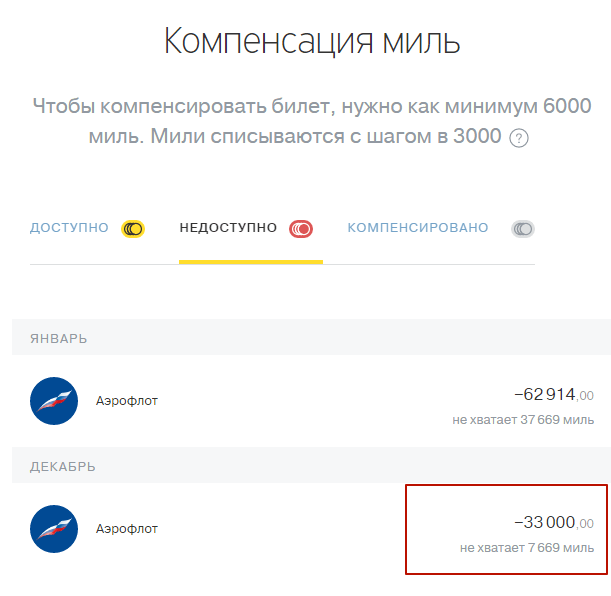

Пример компенсации:

Получается такая схема:

Берем карту, на которой лежат деньги банка. В течение месяца платим за все свои обычные покупки этой картой (деньгами банка) и копим мили. В конце месяца пополняем карту своими деньги ровно на ту сумму, что потратили на покупки за месяц. Пополнение у этого банка без процентов. Сколько отдал оператору, столько поступит на счет карты.

Как итог — мы потратили ту же сумму, как если бы мы просто платили за все наличкой, но разница в том, что при таком подходе мы еще и накопили мили.

«В чем же подвох?» — спросите вы. Ведь за трату кредитных денег надо платить проценты! Банки всегда стремятся заработать на своих клиентах, а не наоборот!

Вся фишка здесь в так называемом беспроцентном периоде. У данной карты он составляет 55 дней. Это значит, что я могу спокойно пользоваться кредитными деньгами почти два месяца, не платя никаких процентов. Главное, пополнить карту на всю сумму потраченных с нее средств быстрее чем пройдут эти 55 дней. Таким образом, я делаю покупки с использованием карты, коплю мили, а в конце месяца просто пополняю карту без процентов в магазине «Связной» и не плачу никаких процентов по кредиту.

За три года использования карты подвохов я не обнаружил. Единственное, что я не понял — по какому принципу за некоторые покупки мили не начисляются вовсе, а за некоторые (процентов 10 от всех покупок) начисляется не 2%, а меньше. Попробую сегодня написать им в поддержку и уточнить этот момент.

Обновлено

Пообщался с ними в онлайн-чате. Причина оказалась в том, что максимум за расчетный период (30 дней) можно накопить 6000 миль. Иногда я превышал этот лимит, поэтому дальше мили не начислялись.

Чтобы получить от этой карты максимум, нужно знать несколько важных моментов.

1. Обслуживание карты стоит 1890 рублей в год. В моем случае эта сумма окупается многократно.

2. Если вы выезжаете в другую страну и планируете расплачиваться картой или снимать наличные там, то внесите страну поездки в белый список в настройках карты в личном кабинете, иначе карта будет заблокирована при попытке расплатиться за товары или снять деньги в банкомате другой страны.

3. Начисление миль за покупки происходит не сразу, а примерно через 1-2 недели.

4. При получении карты у меня была подключена услуга страхования от невыплаты долга. За нее банк каждый месяц списывал небольшую сумму. Если страхование вам не нужно, надо его отключить в личном кабинете в настройках карты.

5. Если вы активно пользуетесь картой и вовремя гасите потраченные суммы, банк будет постепенно повышать кредитный лимит карты. У меня это было так. Сначала на карте было только 30 000 руб (при получении карты), через некоторое время при активном использовании карты лимит повышается до 70 000, далее до 150 000, 400 000, 700 000 руб. Дальше не знаю, потому как у меня он сейчас застыл на этой цифре.

6. Пополнять карту без процентов можно в салонах «Связной», «Евросеть», в любом почтовом отделении и многих других местах.

7. Не снимайте с этой карты деньги в банкоматах. За снятие кредитных денег в банкомате любой банк берет большую комиссию и Тинькофф Банк здесь не исключение. Лично я за три года ни разу не снимал деньги с этой карты в банкоматах.

8. Главное помнить, что деньги на карте — кредитные, но не стоит переживать, что придется платить проценты по этому кредиту. У этой карты беспроцентный период 55 дней. Просто успевайте возвращать потраченную сумму обратно на карту в течение этого срока и никакие проценты платить не придется.

9. Карту выдают не всем. Если у вас плохая кредитная история или есть другие кредитные карты этого банка, то карту могут и не выдать.

«На чем же тогда зарабатывает банк?» — спросите снова вы.

На мой взгляд, банк зарабатывает на тех людях, кто тратит деньги с карты, но не успевает за 55 дней погасить долг. Такие люди вынуждены платить проценты по кредиту. И почему-то мне кажется, что таких пользователей карты большинство, и поэтому банку это выгодно. Ваша же задача — не поддаваться соблазну и вовремя возвращать потраченную сумму на карту, чтобы использовать только ее плюсы в виде бонусных миль.

В общем, если использовать эту карту с умом, то можно бесплатно летать куда-нибудь всей семьей один или несколько раз в год, что я и делаю, и вам советую.

Подать заявку на получение такой карты можно здесь.

Я знаю, что сейчас и другие банки предлагают подобные карты, где есть возврат части потраченных денег обратно на карту, поэтому буду вам благодарен, если вы поделитесь своими находками в комментариях. Особенно интересны такие решения, которые доступны по всей России, а не только в крупных городах. Может быть уже есть решения и получше, чем карта AllAirlines, и с вашей подачи я перейду на более выгодный вариант.

Кэшбэк сервисы

Дальше расскажу о так называемых кэшбэк (от cashback — возврат наличных) сервисах, которые позволяют возвращать часть денег от покупок, сделанных в популярных интернет-магазинах, сайтах бронирования отелей и т.д. Зародились эти сервисы на западе, но в последние годы и у нас начали появляться достойные решения.

В чем главная идея таких сервисов и как они вообще работают?

Принцип у них очень простой. Допустим, есть такая популярная площадка, как AliExpress.

Создатели кэшбэк-сервиса связываются с администрацией этой площадки и говорят им в очень упрощенном виде примерно следующее: «Ребята, давайте мы будем приводить толпы клиентов на вашу площадку, а вы нам будете платить 10% с их покупок. Как вам?». Ребята из AliExpress подумали-подумали и согласились.

Далее за работу берутся технические специалисты и настраивают специальную интеграцию, чтобы все люди, которые приходят на эту площадку с этого кешбек-сервиса, учитывались у продавца и этому кешбек-сервису отчислялось 10% с их покупок.

Теперь создатели кэшбэк-сервиса пишут в другие популярные магазины, например в МВидео примерно следующее: «Ребята, давайте мы будем приводить вам толпы клиентов, а вы нам будете возвращать 5% с их покупок. Вчера мы подписали договор с Aliexpress по той же схеме. Как вам?». Ребята из МВидео подумали-подумали и согласились.

Дальше все по той же схеме. Так, шаг за шагом, кэшбэк-сервис договаривается с огромным количеством интернет-магазинов и настраивает техническую интеграцию.

Теперь остается дело за малым — начать привлекать во все эти магазины и площадки толпы клиентов. Как это проще всего сделать? Правильно — предложив возвращать клиентам часть денег с их покупок, если они будут переходить на эти сайты через кэшбэк-сервис.

На сайте кешбек -сервиса вывешивается сообщение: «Покупайте на Aliexpress через нас и мы вернем вам 6,5% за любые покупки»! 6,5% на дороге не валяются, поэтому любой нормальный человек, зная что здесь нет никакого подвоха (а его здесь нет), конечно же воспользуется этим предложением.

Здесь работает модель выиграл-выиграл-выиграл, поэтому в плюсе остаются все.

Плюсы продавца: Тот же AliExpress или любой другой магазин получает толпу клиентов, теряя при этом 10%, но зато ему не надо тратить деньги на рекламу.

Плюсы покупателя: Обычный пользователь, как мы с вами, получает возврат 6,5% стоимости от совершаемых им покупок.

Плюсы кэшбэк-сервиса: Создатели сервиса зарабатывают на той разнице, что они получают от магазина и возвращают клиенту. В данном примере это 3,5% от суммы покупки.

Все счастливы.

Теперь пару слов о тех кэшбэк-сервисах, которыми я сам пользуюсь.

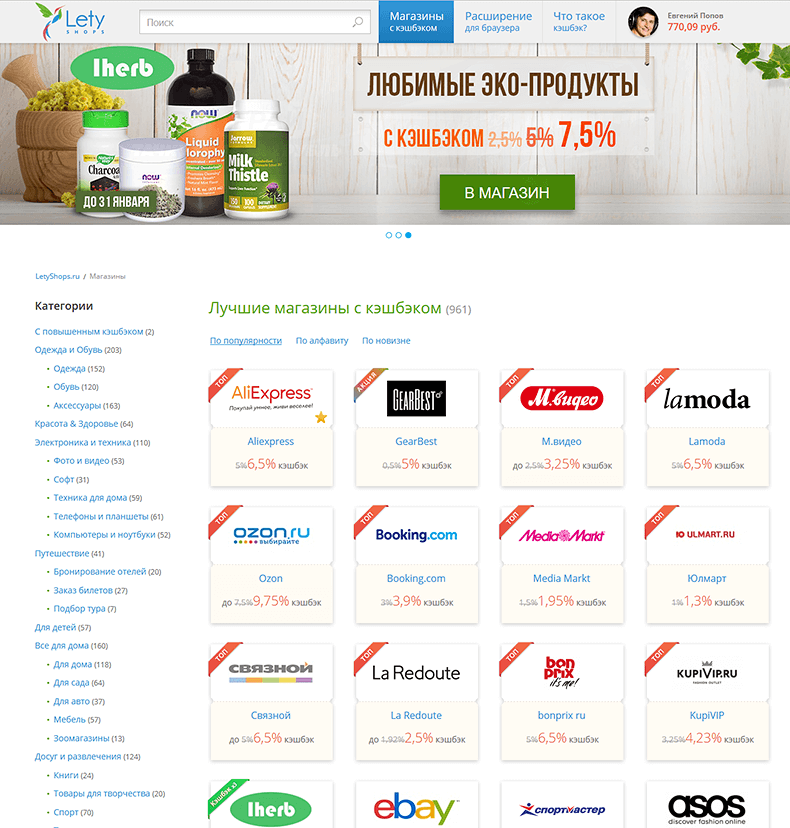

1. Сервис LetyShops

На этот сервис я перешел недавно, но с каждым днем он нравится мне все больше. У них на данный момент есть договоренности с 960 магазинами. Возвращают от 1 до 10% с покупок.

У сервиса удобный интерфейс, приятный дизайн, есть онлайн служба поддержки, много положительных отзывов.

Выводить деньги можно на банковскую карту (карты РФ и Украины), Webmoney, Яндекс.Деньги или Paypal. Минимальная сумма вывода 500 рублей.

Как совершать покупки через этот сервис?

Первым делом в сервисе нужно зарегистрироваться и войти под своим логином и паролем.

Дальше есть два варианта.

1. На главной странице сервиса выбираем нужный магазин и просто кликаем по нему. Сервис перенаправит вас на сайт этого магазина, а там уже будут в курсе, что с любой вашей покупки вам полагается возврат части суммы.

2. Можно поставить расширение для браузера (Chrome или Firefox). Кликнуть по нему, найти там нужный магазин и перейти в него оттуда. А можно просто сразу перейти на сайт магазина, а затем открыть расширение и кликнуть там «Активировать кэшбэк» для этого сайта. Но этот вариант работает не со всеми магазинами, поэтому для надежности лучше использовать первый способ.

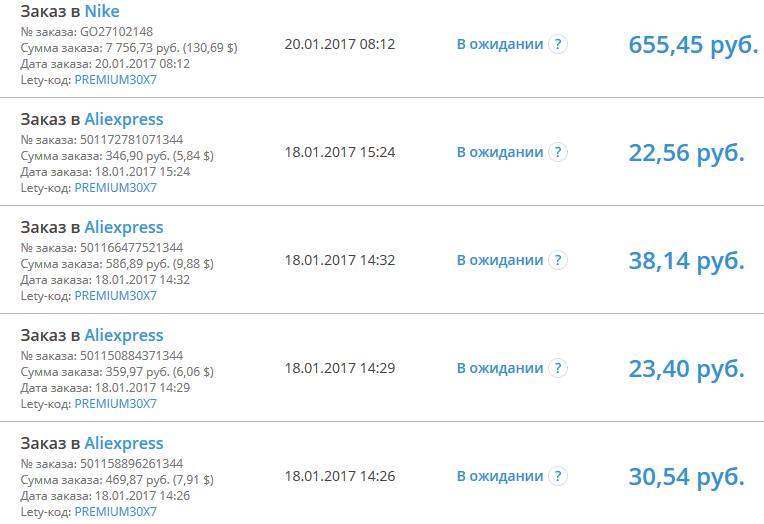

За последние дни через этот сервис я делал несколько мелких заказов на AliExpress, а сегодня утром купил кое-какую экипировку для занятия фитнесом в магазине Nike. Все кэшбэки сразу появились в моем аккаунте.

По некоторым магазинам кэшбэк суммы появляются не сразу после покупки, а спустя сутки.

Деньги, накопленные таким образом на балансе, можно вывести примерно через два месяца. Это сделано с целью защиты от недобросовестных клиентов, которые получив кэшбэк могут отменить покупку в магазине и таким образом смогут и деньги за покупку вернуть, и кэшбэк получить.

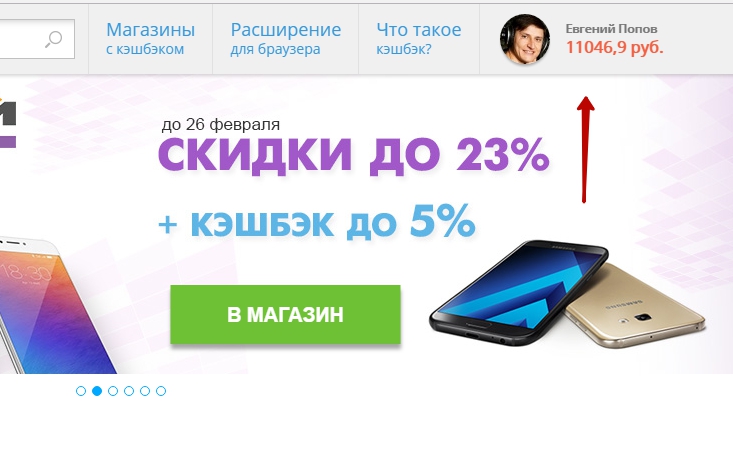

Обновлено

За месяц пользования сервисом, мне удалось вернуть более 11 000 рублей

В общем, сервис достойный, определенно стоит его попробовать.

2. Сервис Kopikot

Этот сервис появился на нашем рынке одним из первых, и раньше я пользовался в основном именно им. Здесь также представлено огромное количество магазинов, сайтов бронирования отелей, авиакомпаний и т.д.

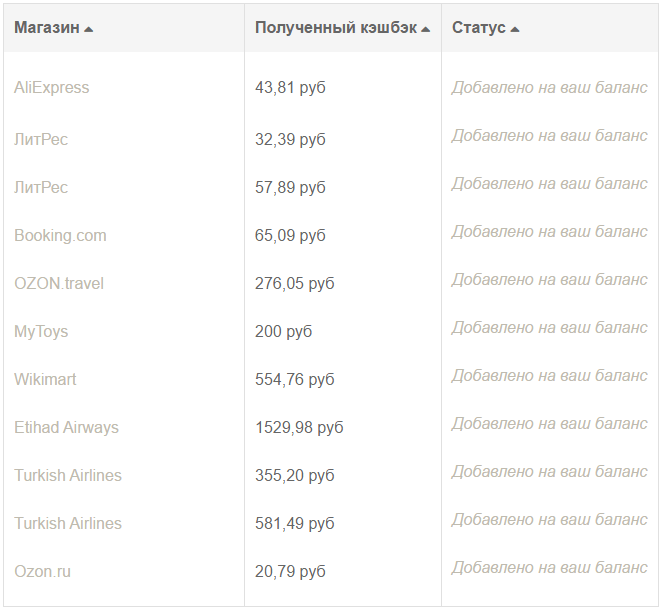

Самый большой свой кэшбэк я получил именно через Kopikot, купив через них авиабилеты на сайте авиакомпании Etihad Airlanes. Скриншот того, как выглядит список кэшбэков в личном кабинете:

Принцип работы у этого сервиса точно такой же, как и у предыдущего. Заходите на сайт сервиса, входите под своим логином и паролем, выбираете нужный магазин и переходите на его сайт. Делая покупки, вы получите часть денег на свой счет в Kopikot. У этих двух сервисов могут отличаться проценты сумм, которые сервис возвращает вам на счет в тех или иных магазинах.

Деньги также можно выводить на карту, Webmoney, Яндекс.Деньги и другими вариантами. У сервиса также есть расширения для браузеров.

Зарегистрироваться в сервисе можно здесь.

Эти сервисы работают по схеме, когда выигрывают все, поэтому лично я считаю, что это очень хорошее решение, которое нужно обязательно задействовать.

Кстати, еще один неочевидный плюс в использовании этих сервисов в том, что выбрав какой-то магазин из их каталога, вы можете быть уверены, что это серьезный магазин и вас там не обманут.

Совмещение кэшбэк-сервисов и банковской карты с функцией возврата миль

Думаю, вы уже догадались, что никто не запрещает вам использовать сразу оба описанных в данной статье способа. Я, например, все покупки, которые делаю через кэшбэк-сервисы, оплачиваю своей картой AllAirlines.

Таким образом, часть средств мне возвращается кэшбэк-сервисом, а 2% возвращается милями обратно на карту.

Немного математики.

Сегодня утром я купил себе экипировку для занятия фитнесом в интернет-магазине Nike. Она обошлась мне в 7 757 рублей. Благодаря тому, что я перешел на сайт магазина через Letyshop, магазин вернул мне с покупки 655 рублей. Оплатил я свой заказ своей картой AllAirlines, что позволит мне получить еще примерно 155 миль (считай рублей).

Итого, благодаря этим двум инструментам мне удалось сегодня только на одной покупке сэкономить 655+155 = 810 рублей.

А за год, за счет этих двух инструментов, удается вернуть приличную сумму, которую можно потратить, например, на отдых или куда-нибудь инвестировать. Теперь и у вас есть возможность возвращать часть денег с любых покупок. Надеюсь, этот материал был вам полезен. Буду вам благодарен, если вы поделитесь ссылкой на эту статью со своими друзьями и коллегами.

А если вы знаете и другие решения в этой области, пожалуйста, поделитесь ими в комментариях.

Ну и по традиции, небольшое включение из жизни, чтобы вы не забывали, что по ту сторону экрана такой же человек, как и вы )

20/01/2017

20/01/2017